主要学习:https://blog.csdn.net/m0_46262108/article/details/122806515

参考代码:https://blog.csdn.net/weixin_41187013/article/details/123007963

白噪声:https://zhuanlan.zhihu.com/p/439539311

季节性原理:https://blog.csdn.net/weixin_47442572/article/details/121775154

季节性使用(ARIMA):https://blog.csdn.net/fengdu78/article/details/121347188

ARIMA

差分自回归移动平均模型(Autoregressive Integrated Moving Average Model)

应用:股票预测、天气预测

平稳性:

- 要求经由样本时间序列所得的拟合曲线在未来一段期间内仍能顺着现有的形态,“惯性”的延续下去

- 平稳性要求序列的均值和反差不发生明显变化

严平稳和弱平稳:

- 严平稳:分布不随时间的改变而改变,正太,无论这么取,期望都为0,方差都为1

- 弱平稳:当前的值和过去有关,期望与相关系数不变,未来某时刻的 t 值 x(t) 要依赖于他过去的信息

数据处理

作用:平稳化

差分法:时间序列在t与t-1时刻的差值

一阶差分( diff(1) )、二阶差分(在一阶差分基础上)

ARIMA:

i差分项

其他模型介绍

自回归模型(AR),没有变量和变量的关系

- 描述当前值和历史值之间的关系,用变量自身的历史数据对自身进行预测

- 自回归模型必须满足平稳性要求

- p阶自回归的公式定义,当前值和相邻多少个( p )历史值相关,用多少阶需要自己测试定义

自回归模型限制

- 用自身的数据来预测

- 平稳性

- 自相关性,如果自相关系数小于0.5,不宜采用

- 自回归只适用于预测与自身前期相关的现象

移动平均模型MA

关注的是自回归模型中误差项的累加

移动平均法能有效的消除预测中的随机波动

自回归移动平均模型ARMA

- p和q需要自己指定

python库,指定p,d(0不做,1一阶差分(通常),2二阶),q

库:SPSS?

ARIMA(p,d,q)模型,AR自回归,p自回归项,MA为移动平均,q为移动平均项数,d为时间序列为平稳时所作的差分次数

原理:

将非平稳时间序列转化为平稳时间序列

然后将因变量仅对他的滞后值(阶数)以及随机误差项的现值和滞后值进行回归所建立的模型

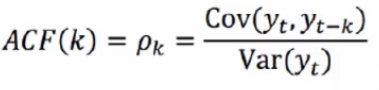

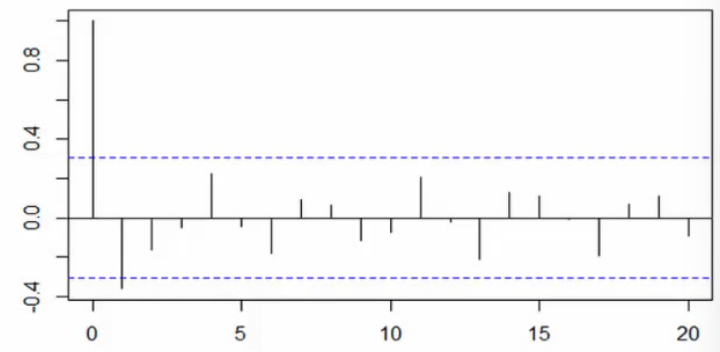

ACF

自相关函数ACF(Autocorrelation function )

有序的随机变量序列与其自身相比较,自相关函数反应了同一序列在不同时序的取值之间的相关性

0:没关系

1

-1

p(k) [-1, 1]

置信区间(最大可能性下位于哪个区间):最高95,100个点,95个符合

lag差了多少阶

PACF

偏自相关函数(PACF)partial autocorrelation function

对于平稳的AR(p)模型,求出滞后k自相关系数p(k)实际得到的并不是x(t)与x(t-k)之间单纯的关系,x(t)还会受到中间x(t-k, t)的影响,这些变量又和x(t-k)具有相关关系

自相关系统p(k)掺杂了其他变量对x(t)与x(t-k)的影响

除去了中间k-1个随机变量(t, t-k)的干扰之后,x(t-k)对x(t)影响的相关程度

ACF包含其他变量的影响,PACF严格两个变量之间的相关性

如 PACF 中 y( x ) = y( x -k),只算一个阶数

ACF中 y( x ) = y( x -1 ) + y( x -2 ) + y( x -k ) ,会算多个阶数

库

statsmodels.api、numpy、pandas、matplotlib、seaborn

statsmodels

用于拟合多种统计模型,执行统计测试以及数据探索和可视化。statsmodels包含更多的“经典”频率学派统计方法,而贝叶斯方法和机器学习模型可在其他库中找到。

Anaconda Prompt

pip install statsmodelspip下库中断,可以直接去下载whl,不同的python版本下载的都不一样

d:\environment\python3.5\lib\site-packages

pip install statsmodels-0.9.0-py3.7.egg-info.whlplot_pacf

plot_acf

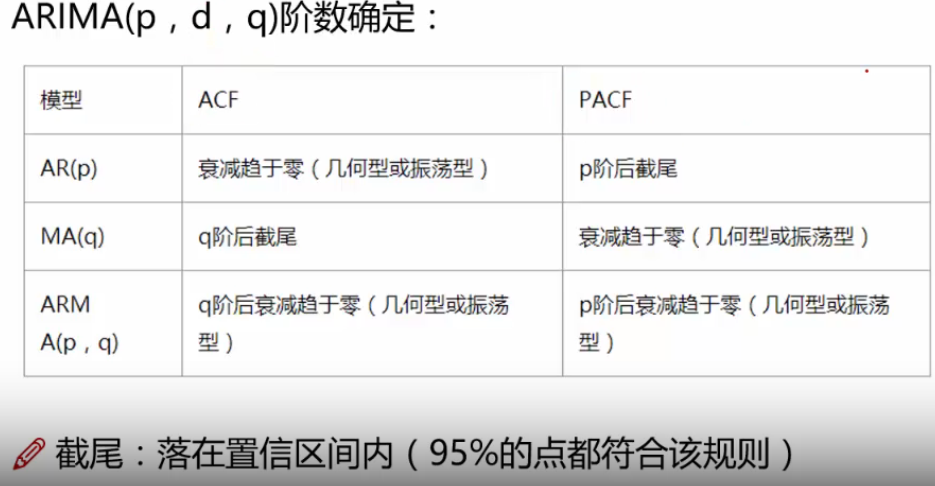

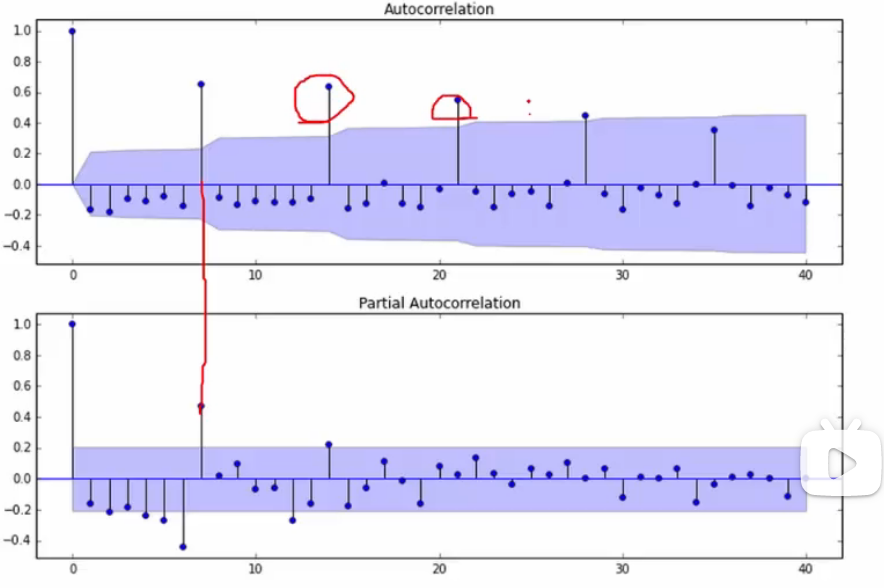

ARIMA阶数

截尾:在置信区间内

AR(p) 看PACF

MA(q) 看ACF

acf和pacf帮助模型选择

p:模型包含的滞后观察数,滞后顺序

d:原始观测值的差异次数,差分程度

q:移动平均窗口的大小,移动平均值的顺序

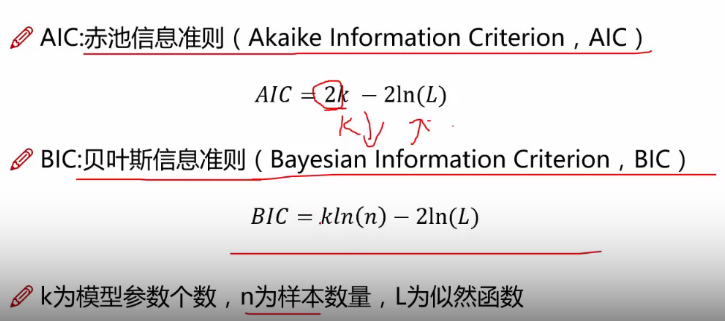

模型评估

AIC、BIC两个越低越好,qp越小,累加项越小,k越小

AIC,赤池信息准则

BIC,贝叶斯信息准则

残差检验

- 查查个是否是平均值为0,且方差为常数的正态分布